「学校では教えてくれない お金の授業」を読んで気になったポイント

山崎元さんの著書はわかりやすいので、読んでみました。

2014年と古い本なので、これから株の勉強をしたい方は、山崎元さんの新しい本を読んでみることをオススメします。

吸った息を吐くようにお金と付き合うことができたら、それは理想的ではないでしょうか。

P.22

足りないでも、余るでもなく、空気のようにその存在を気にすることもなくお金と付き合えるとどんなにいいかと、私は常々考えています。

↑お金との付き合い方、こんな感じがよさそうですね。

足りなくなって困るのは嫌ですが、だからといってずっと気にしているのも嫌ですから…。

だいたいの場合、お金はないよりあった方が安心ですが、お金がたくさんあるほどに幸福度や安心も比例して増していくものではない、ということです。

P.32

↑これはよく聞く話ですが、お金がたくさんある状態になったことがないので検証しようがないです。

素直に受け止めておくのがいいんでしょうけど…。

自分の人材価値を高め、人的資本を向上・維持するために必要な要素として、ある仕事について、「仕事ができる能力」と「能力を仕事に活かした実績」それに、「今後、能力を使うことができる時間」の三つがあげられます。そして自分に人材価値があるのかどうかを分かりやすくチェックするには、「今、転職したとして、同業他社はどんな待遇で雇ってくれるだろうか」と自問してみるとよいでしょう。

P.48

↑そもそもとして、お金を貯めるには稼ぐ量を増やすのが重要という流れからのお話です。

なあなあで仕事をしてきてしまったので、自分に人材価値があるか?と言われると謎です。

同業他社ではどんな待遇で雇ってくれるだろう?

そもそもなにか特別なことができるわけでもなく。

そう、ガンダムシリーズでいうなら、0083のジム・カスタムのような平々凡々とした能力で突出したところがないので、我が事ながら困ったものです。

最近は「エア転職」といって、転職する気はなくても転職サイトに登録してみるようなこともあるようなので、そういうので自分の人材価値を測るのもありかもしれませんね。

勝ち負けの刺激に反応するだけの、ゲーム・プラン無きギャンブラーは、賭け方としても人間としても、面白みに欠けると私は思っています、人間の本能としては、そんなものかもしれませんし、かくいう私も、ゲーム・プランそっちのけで損得だけに熱中してしまうことがありますが、同じお金を使う以上は、もう少し丁寧でありたいと願っています。

P.64

↑友人にギャンブラーがいますが、博打をしているわけではなくて、ちゃんと理詰めで考えた上で手を考えていました。

緻密に思考を巡らせるのがめんどくさい自分にはギャンブルは向かないなと思った次第。

そういうところでしっかりと頭を使っていくのが重要なんだろうなと思います。

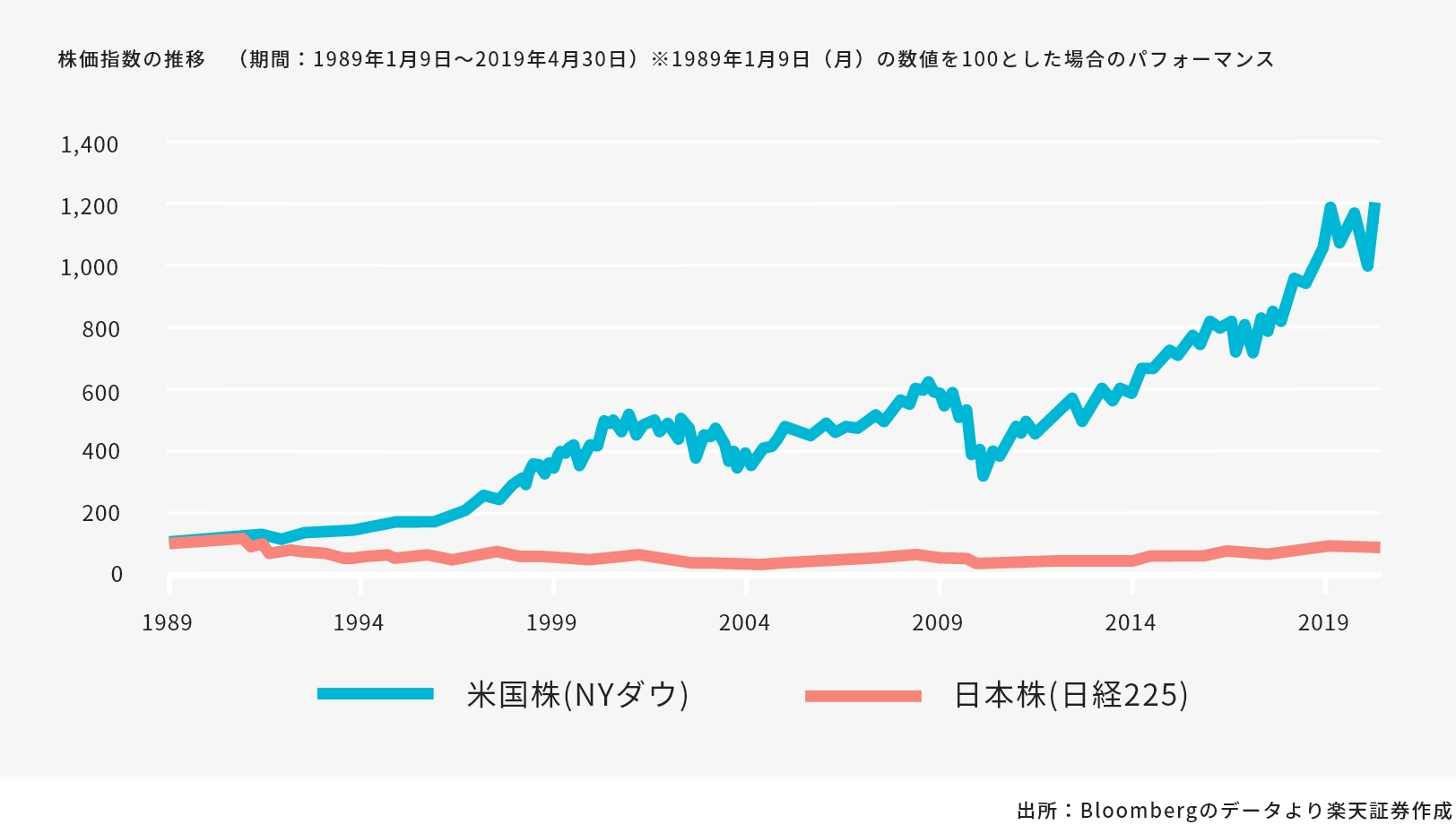

はじめに結論からお伝えすると、「長期投資でリスクが縮小する」あるいは、市場全体や個別銘柄の将来の株価について、「短期ではよく分からないけれども、長期でならある程度予測できる」という考え方はおおむね誤りです。

P.165

(略)

長期投資には、収益の期待値を稼ぐ効果はあっても、リスク低減効果はありません。

↑「収益の期待値を稼ぐ」=「リスク低減効果はない」のがちょっと謎です。

なにかこちらと前提の認識が違うのだろうか?

米国株のように長期的に見て右肩上がりの指数であれば、長期投資でブレが平均化されてリスクは縮小する用に思います。

もちろん、今後も米国株の右肩上がりが続く保証はありませんが…。

右肩上がりではない日本株を前提にしているのならばなんとなくわからないでもないですが…。

これから株式投資を始めたいという人にアドバイスをするとき、私が必ず付け加えるのは「①少なくとも三銘柄以上の株式に分散投資しましょう、②互いに業種の異なる銘柄を選ぶようにしましょう」の二点です。

P.202

↑三銘柄で大丈夫なのかしら?と思ったり。

分散を重視するならETFで指数を買うほうが簡単かつたくさん分散できるのでいいと思うのですが、ある程度リターンを取りに行く戦法ということなんでしょうかね?

個人的には個別銘柄はもう信用していません。

その業種自体に問題はなくてもその会社だけに起こる何か(不祥事とか、社長が代わっておかしくなったとか)でボロボロになることがあるからです。

それにそういうことを警戒してずっとウォッチするのが面倒なんですよね…。

なお、個別銘柄をやっている時、分散しているつもりでできていなかったことがありました。

自動車メーカーと、半導体メーカーの株を持っていましたが、その半導体メーカーは自動車向けに半導体を作っていたので、自動車業界にダメージが出たら引きづられてしまいました。

個別銘柄に投資する時は、それがどんな会社なのかちゃんと研究しないとダメだと思います。

個人的にはそういうのが面倒くさいのでETFに投資しています。

リターンは落ちても(個別銘柄よりは)安心でお手軽ですからね。

便利だという理由の一つは、お金をまとまった金額で運用すると、多くの対象に分散投資ができるため、リスクを低減することができることです。投資信託の最大の長所は、個人投資家が運用する小口の資金で、分散投資のメリットを享受できる点です。

P.220

通称「ETF」と呼ばれるもので、証券取引所に上場されて、信用取引なども含めて上場株式と同じように取引できます。商品にもよりますが、信託報酬が非常に安いファンドもあり、海外の取引所に上場されているものも含めて、注目に値する金融商品です。

P.230

↑投資信託・ETFの話です。

著者も投資信託のメリットは認めているわけです。

ただこの本がかかれた2014年当初は手数料などのコストはそれなりに高かったし、売買もお手軽ではなかったのではと想像します。

だからそんなに推さずに個別銘柄推しなのかなと?

NISAでは、個別株ではなく投資信託、それも、手数料の安いインデックス・ファンドを非課税期間全体を通して持っておくのがよいと分かります。多くの場合、具体的には、TOPIX連動型のETFがベストの選択肢です。

P.256

↑著者はTOPIX連動のETFを勧めていますが、右肩上がりではない日本株に投資というのがしっくり来ません。

短期売買でうねり取りを狙うというのならわかるのですが、玄人向けです。

なぜ日本株推しなのか、気になったので調べてみました。↓

1つ目は、われわれ日本の個人投資家が将来に必要とする支出は円建てなので、リスクとリターンのバランスを考えたときに、日本に居住する人にとっては、円建ての株式リスクをある程度持つことが合理的になりうるということだ。外国株式への投資は、為替リスクがある分不利になりやすい。この点を考えると、投資を「外国株のみ」に割り切ろうとするのは、力みすぎだ。

https://toyokeizai.net/articles/-/444594?page=4

↑つまり為替リスクを懸念されているようです。

最近の為替は80円~120円くらいのレンジで動いているので、時と場合によってはかなりのブレが発生します。

ただ著者は別の本で為替リスクはあまり気にしなくて良いと言っていたような。

時代が変わったので認識も変わった、という話なのかもしれませんが。

将来、投資しているお金を全部一気に現金化する必要があるのならば為替リスクはかなり大きく感じますが、現金化するとしても一部を少しずつということになるのであれば為替リスクも平均化されて、そんなに大きなリスクにならないと思うのですが、どうでしょう?

そりゃもちろん、日本円で投資できるのが一番安心なのですが、日本株に投資するのはないなと思うのです。↓